Page 214 - The 13th Graduate Integrity Conference Proceeding

P. 214

ั

ุ

้

่

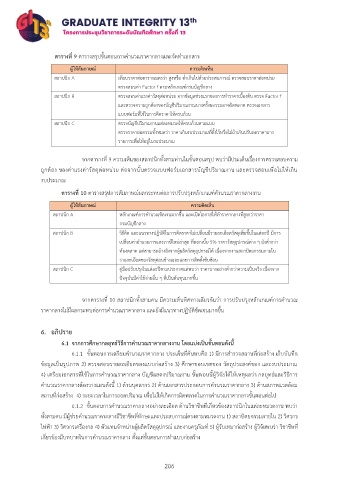

ตารางที 9 ตารางสรปขนตอนการคำนวณราคากลางและจดทำเอกสาร

ั

ู

ิ

็

ผใหสัมภาษณ ความคดเหน

สถาปนิก A เทยบราคาตอตารางเมตรวา สงหรอ ตำเกินไปดวยประสบการณ ตรวจสอบราคาตอหนวย

ู

ื

ี

่

ั

ี

ตรวจสอบคา Factor f ตามหลักเกณฑกรมบญชกลาง

ุ

้

สถาปนิก B ตรวจสอบคาแรงคาวัสดตอหนวย จากขอมลชวงแรกของการทำราคาเบืองตน ตรวจ Factor f

ู

้

ี

ิ

และตรวจความถกตองของบญชปรมาณงาณบางครงผลรวมอาจผดพลาด ตรวจเอกสาร

ั

ั

ู

ิ

แบบฟอรมทใชในการคดราคาใหครบถวน

ิ

ี

่

สถาปนิก C ตรวจบญชปรมาณงานแตละหมวดใหครบถวนตามแบบ

ี

ั

ิ

ตรวจราคายอดรวมทังหมดวา ราคาเกินงบประมาณทีตงไวหรอไมถาเกนปรบลดราคาบาง

ื

้

ั

ิ

ั

่

้

่

รายการเพือใหอยูในงบประมาณ

่

็

ั

้

่

้

จากตารางที 9 ความเหนของสถาปนกทงสามทานในขนตอนสรุป พบวามประเด็นเรืองการตรวจสอบความ

ั

ิ

ี

ถูกตอง ของคาแรงคาวัสดุตอหนวย ตอจากนั้นตรวจแบบฟอรมเอกสารบัญชีปริมาณงาน และตรวจสอบเพื่อไมใหเกน

ิ

งบประมาณ

ตารางที 10 ตารางสรปการสัมภาษณผลกระทบตอการปรับปรงหลกเกณฑคำนวณราคากลางงาน

่

ุ

ุ

ั

ู

็

ผใหสัมภาษณ ความคดเหน

ิ

ั

สถาปนิก A หลกเกณฑการคำนวณชดเจนมากขน และเปดโอกาสใหทำราคากลางทสงกวาราคา

ั

่

ู

ี

้

ึ

ี

กรมบัญชกลาง

ี

ั

ี

ุ

่

ิ

ิ

ี

่

้

ี

ึ

สถาปนิก B วิธีคด และแนวทางปฏิบตในการคดราคาไมเปลยนมรายละเอยดวัสดเพิมขนในแตละป มการ

ิ

ี

่

้

เปลยนคาอำนวยการและภาษใหมลาสด ทดอกเบย 5% ราคาวัสดอปกรณตาง ๆ ยังตำกวา

่

ี

ี

ุ

ุ

่

ุ

ี

ิ

ู

ิ

ุ

่

ื

ุ

ทองตลาด แตสามารถอางองจากผผลตวัสดอปกรณได เนองจากงานสถาปตยกรรมภายใน

้

รายละเอยดของวัสดคอนขางเยอะและการติดตงซบซอน

ั

ั

ุ

ี

ิ

ุ

ู

ื

่

สถาปนิก C คมอปรบปรงในแตละปตามประกาศแตพบวา ราคาบางอยางต่ำกวาความเปนจรง เนองจาก

ั

ื

ี

ื

้

่

ปจจบันมคาใชจายอน ๆ ทเปนตนทนมากขึน

ุ

่

ี

ุ

จากตารางที่ 10 สถาปนิกทั้งสามคน มีความเห็นทิศทางเดียวกันวา การปรับปรุงหลักเกณฑการคำนวณ

ราคากลางไมมีผลกระทบตอการคำนวณราคากลาง และยังมแนวทางปฏบติชดเจนมากขึน

ี

้

ิ

ั

ั

6. อภิปราย

6.1 จากการศกษากลยทธวธการคำนวณราคากลางงาน โดยแบงเปนขันตอนดงน ้ ี

ึ

ั

้

ี

ิ

ุ

ึ

6.1.1 ขั้นตอนการเตรียมคำนวณราคากลาง ประเด็นที่คนพบคือ 1) มีการสำรวจสถานที่กอสราง เก็บบันทก

ขอมูลเปนรูปภาพ 2) ตรวจสอบรายละเอียดของแบบกอสราง 3) ศึกษาขอบเขตของ วัตถุประสงคของ และงบประมาณ

4) เตรียมเอกสารที่ใชในการคำนวณราคากลาง บัญชีแสดงปริมาณงาน ขั้นตอนนี้ผูวิจัยไดใหเหตุผลวา กลยุทธและวิธีการ

คำนวณราคากลางตองวางแผนดังนี้ 1) ดานบุคลากร 2) ดานเอกสารประกอบการคำนวณราคากลาง 3) ดานสภาพแวดลอม

่

ี

้

สถานทกอสราง 4) ระยะเวลาในการถอดปรมาณ เพอไมใหเกดการผิดพลาดในการคำนวณราคากลางขันตอนตอไป

ิ

ิ

ื

่

ั

้

ี

6.1.2 ขนตอนการคำนวณราคากลางอยางละเอียด ดานวิชาชีพท่เกี่ยวของสถาปนิกในแตละหมวดงาน พบวา

้

ิ

ั

ทงสามคน มผูชวยคำนวณราคากลางมีวชาชีพทีทกษะและประสบการณตรงตามหมวดงาน 1) สถาปตยกรรมภายใน 2) วศวกร

ั

่

ิ

ี

ั

ื

ิ

ุ

ุ

ิ

ี

ั

่

ั

ั

ุ

ู

ิ

ไฟฟา 3) วศวกรเครองกล 4) ตวแทนจำหนายผูผลิตวสดอปกรณ และงานครภัณฑ 5) ผูรบเหมากอสราง ผวจยพบวา วชาชพท ี ่

ี

ั

้

ั

เกยวของมบทบาทในการคำนวณราคากลาง ตงแตขนตอนการทำแบบกอสราง

้

่

ี

206